Dopłaty MdM w 2016 r.

Czy zabraknie pieniędzy na dopłaty w ramach MdM na 2016 rok ?

![]() JP Finance

JP Finance

Ten artykuł liczy 852 słów i przeczytasz go w około 2 min. i 50 sek.

Osoby, które chcą skorzystać z rządowego programu Mieszkanie dla Młodych powinny jak najszybciej podjąć decyzję o zakupie nieruchomości.

Rozszerzenie kryteriów programu we wrześniu zeszłego roku tj. otwarcie MdM na rynek wtórny, zniesienie limitów dla osób z co najmniej trojgiem dzieci, czy powiększenie dofinansowania w zależności od liczby dzieci to zmiany, znacznie zwiększyły zainteresowanie kredytobiorców. W rezultacie w 2014 roku wykorzystano 35% środków przeznaczonych na program, natomiast w 2015 roku wykorzystane zostało z puli dopłat aż 85%!. Wnioski o wypłatę dofinansowania w tym roku zablokowały już 370 z puli 730 mln zł zaplanowanej na cały 2016 rok. Może się więc okazać, że w 2016 roku zabraknie środków na program, a Bank Gospodarstwa Krajowego nie będzie miał możliwości ich zwiększenia. Jeżeli utrzyma się obecne tempo programu istnieje ryzyko, że pieniędzy na dopłaty może zabraknąć już w II kwartale 2016 roku.

Dla przypomnienia ogólne warunki programu.

Kto może skorzystać z programu MdM ?

Program Mieszkanie dla Młodych wspiera głównie osoby młode, które chcą zakupić swoje pierwsze mieszkanie. Zgodnie z ustawą, złożenie wniosku o udzielenie kredytu musi nastąpić najpóźniej do końca roku kalendarzowego, w którym wnioskodawca kończy 35 lat. Jeśli jest więcej wnioskodawców warunek wiekowy musi być spełniony przez przynajmniej jedną osobę. Program dostępny jest zarówno dla osób samotnych, par jak i małżeństw. W przypadku rodzin z dziećmi liczba dzieci ma pozytywny wpływ na wielkość dopłaty. Rodzina posiadająca co najmniej troje dzieci nie musi spełniać kryterium wieku kredytobiorców, ponadto może kupić drugie mieszkanie na tzw. wymianę – zmienić mniejsze mieszkanie na większe, korzystając z pomocy programu.

Program Mieszkanie dla Młodych wspiera głównie osoby młode, które chcą zakupić swoje pierwsze mieszkanie. Zgodnie z ustawą, złożenie wniosku o udzielenie kredytu musi nastąpić najpóźniej do końca roku kalendarzowego, w którym wnioskodawca kończy 35 lat. Jeśli jest więcej wnioskodawców warunek wiekowy musi być spełniony przez przynajmniej jedną osobę. Program dostępny jest zarówno dla osób samotnych, par jak i małżeństw. W przypadku rodzin z dziećmi liczba dzieci ma pozytywny wpływ na wielkość dopłaty. Rodzina posiadająca co najmniej troje dzieci nie musi spełniać kryterium wieku kredytobiorców, ponadto może kupić drugie mieszkanie na tzw. wymianę – zmienić mniejsze mieszkanie na większe, korzystając z pomocy programu.

Osoby, które chcą skorzystać z rządowej dopłaty nie mogą być właścicielami nieruchomości. Program wyklucza także osoby, które były właścicielami w przeszłości. Zastrzeżenie to dotyczy także spółdzielczego własnościowego prawa do lokalu. Drobny wyjątek dotyczy osób, które są lub były współwłaścicielami budynku – są one wyłączone z MdM, jeżeli przy zniesieniu współwłasności ich udział obejmowałby co najmniej jeden lokal mieszkalny.

Program dedykowany jest dla osób, które zakup nieruchomości finansują kredytem bankowym, przeznaczonym wyłącznie na zakup lokalu mieszkalnego lub domu jednorodzinnego bądź wkład budowlany (dla SM). Kredyt może być udzielony wyłącznie w PLN i musi stanowić co najmniej 50% ceny zakupu mieszkania lub wkładu budowlanego. Minimalny okres kredytowania wynosi co najmniej 15 lat, a kredytobiorcą jest nabywca nieruchomości. Od dnia 01.09.2015 roku do kredytu mogą przystąpić osoby niespokrewnione z kredytobiorcą dla uzyskania zdolności kredytowej.

Warunki dotyczące nieruchomości

Nieruchomość stanowić może dom lub mieszkanie pochodzące zarówno z rynku pierwotnego, jak i wtórnego. Nabycie nieruchomości może pochodzić z dowolnego źródła – nawet z licytacji komorniczej, o ile tylko zakup zostanie sfinansowany kredytem. Ograniczenie stanowi metraż nieruchomości: w przypadku mieszkań na dopłatę można liczyć przy powierzchni poniżej 75 m2, a przy domach limit ten wzrasta do 100 m2. Dla rodziny z co najmniej trójką dzieci limit powierzchni mieszkania wynosi 85 m2, a w przypadku domów 110 m2.

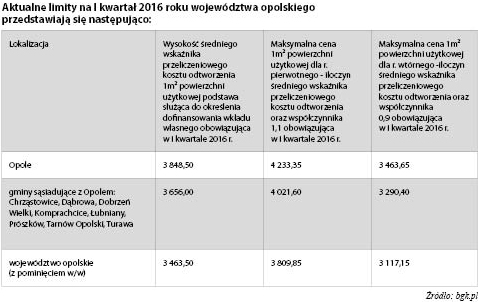

Kolejne ograniczenia dotyczą ceny nabywanej nieruchomości. Istotnym i najważniejszym elementem jest tu wyliczany przez GUS, a ogłaszany przez wojewodów tzw. “średni wskaźnik przeliczeniowy kosztu odtworzenia 1 m2 powierzchni użytkowej budynków mieszkalnych”. Jest on wyliczany oddzielnie dla każdego miasta wojewódzkiego, gmin z nim sąsiadującymi oraz pozostałych gmin.

Wysokość dopłaty

Kwota dopłaty stanowi iloczyn niżej wymienionych trzech składników – są to:

- średni wskaźnik przeliczeniowy kosztu odtworzenia 1 m2 powierzchni użytkowej budynków mieszkalnych dla danego miasta czy gminy – wskaźniki ustalane są na każdy kwartał danego roku,

- metraż mieszkania – dopłata liczona jest do powierzchni 50 m2. W przypadku rodzin z co najmniej trojgiem dzieci limit jest wyższy i wynosi 65 m2,

- mnożnik procentowy – wynosi on od 10 do 30%, w zależności od liczby wychowywanych dzieci:

1. osoby samotne i małżeństwa bez dzieci – 10 %,

2. osoby i małżeństwa wychowujące jedno dziecko – 15 %,

3. osoby i małżeństwa wychowujące dwoje dzieci – 20 %,

4. osoby i małżeństwa wychowujące troje dzieci lub więcej – 30 %.

Ograniczenia

Otrzymanie dopłaty z programu MDM wiąże się z pewnymi konsekwencjami. Przez kolejne 5 lat po zakupie nie wolno ani sprzedać, ani wynająć kupionego mieszkania pod groźbą konieczności zwrotu dopłaty. W tym okresie nie można także przekształcić mieszkania w lokal użytkowy ani kupić innego mieszkania. Zwrot części dopłaty będzie konieczny także, jeżeli spłacimy przed czasem (w ciągu 5 lat od zakupu) znaczną część zaciągniętego kredytu.

Kurcząca się pula dopłat z pewnością powinna zdopingować osoby, który będą chciały skorzystać z dofinansowania w bieżącym roku.

Zobacz również:

Jak warto przygotować mieszkanie do sprzedaży?

Z Krzysztofem Kęską – specjalistą od wizerunku oraz projektantem i twórcą nowoczesnych wnętrz, rozmawia Mariusz Ciołeszyński