Bezpieczny Kredyt 2%

Program spotkał się z dużym entuzjazmem i spowodował wzrost zainteresowania zakupem mieszkań

![]() Tomasz Mrożek

Tomasz Mrożek

Ten artykuł liczy 475 słów i przeczytasz go w około 1 min. i 35 sek.

Od początku roku możemy zauważyć rosnące ożywienie na rynku nieruchomości. Źródła tego możemy dopatrywać się na różnych płaszczyznach. Ważnym elementem, w kontekście ostatniego roku, na pewno jest zwiększenie zdolności kredytowej poprzez zmianę rekomendacji Komisji Nadzoru Finansowego w zakresie liczenia zdolności kredytowej oraz spadek wartości WIBOR. KNF podjęło decyzję w zakresie zmiany liczenia wzrostu stopy procentowej doliczanej do oprocentowania w wysokości 2,5 zamiast 5 %. Dzięki temu zdolność kredytowa wzrosła średnio o 16 %, co wielu osobom dało możliwość nabycia własnego M lub w innych przypadkach dodatkowych metrów. Nie bez znaczenia jest tutaj jednak kwestia pogodzenia się z faktem wysokich cen i rozczarowaniem wielu osób oczekujących znacznych spadków cen mieszkań. Wysoka inflacja, w dalszym ciągu rosnące ceny materiałów, chodź już nie tak dynamicznie jak w poprzednich latach, plus ograniczenie rozpoczęcia nowych budów, prowadzi do ograniczenia podaży, a co za tym idzie wzrostu cen. Pod koniec kwietnia analitycy banku PKO BP wskazali na najprawdopodobniej, kończącą się już korektę cen na rynku nieruchomości mieszkaniowych. Średnie ceny transakcyjne w Polsce w I kw. 2023 roku wzrosły o 7,9 %. Dla wielu z nas może to być sporym zaskoczeniem, gdyż nie wszyscy noszący się z zamiarem zakupu mieszkania zdążyli odczuć spadki cen.

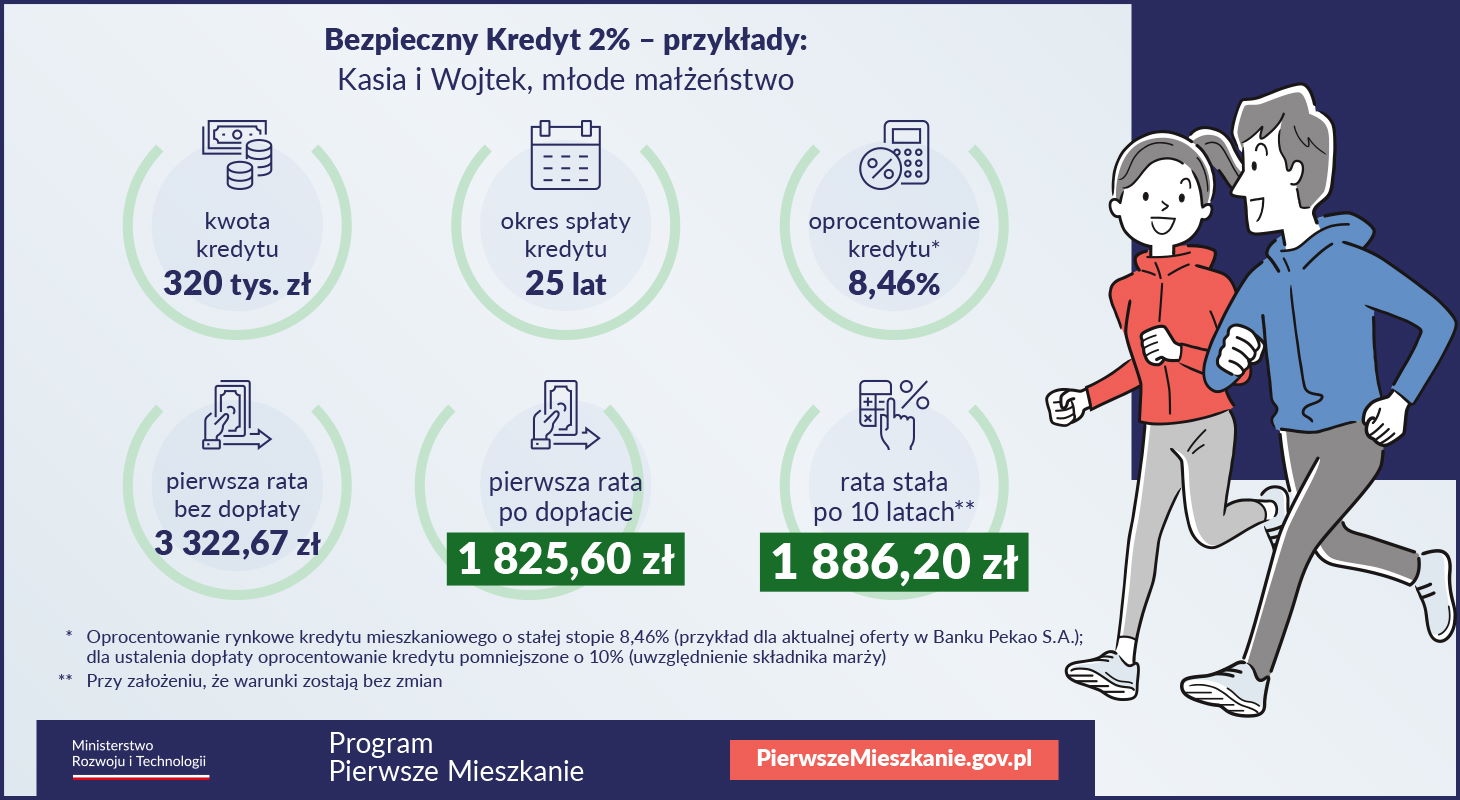

Nie bez znaczenia na sytuację na rynku nieruchomości ma ogłoszony przez rząd program dopłat do kredytów „Bezpieczny Kredyt 2%”. Program ten spotkał się z dużym entuzjazmem i spowodował wzrost zainteresowania zakupem mieszkań. Dzisiaj potencjalni kupujący „ustawiają się” w kolejce u doradców kredytowych, aby zapewnić sobie pierwszeństwo w złożeniu wniosku kredytowego w momencie uruchomienia naboru.

Przyjrzyjmy się w takim razie, kto i na co może liczyć:

- kredyt będzie mogła uzyskać osoba do 45. roku życia, która nie ma i nie miała mieszkania, domu ani spółdzielczego prawa do lokalu lub domu,

- w przypadku małżeństwa lub rodziców co najmniej jednego wspólnego dziecka, warunek wieku spełnić będzie musiało przynajmniej jedno z nich,

- maksymalna wysokość kredytu, który może uzyskać jedna osoba, wynosi 500 tys. zł,

- w przypadku małżeństwa lub rodziców z dzieckiem maksymalna kwota kredytu to 600 tys. zł,

- kredyt można otrzymać na mieszkania zarówno z rynku pierwotnego, jak i wtórnego,

- w programie nie obowiązuje limit cen za 1 m² mieszkania,

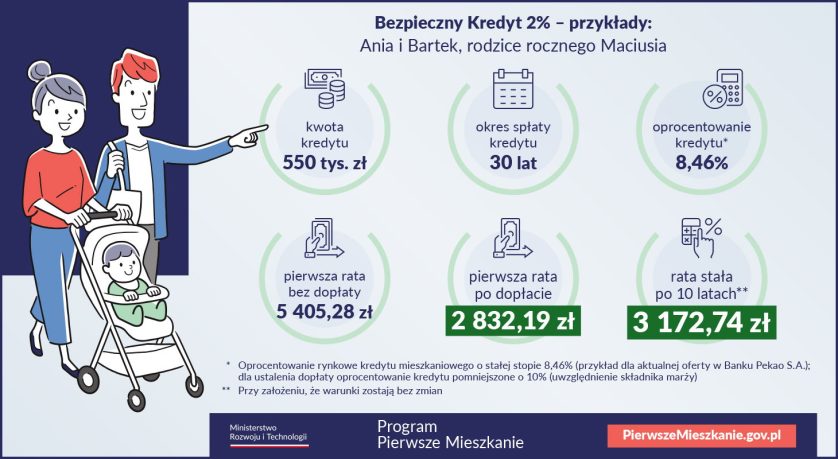

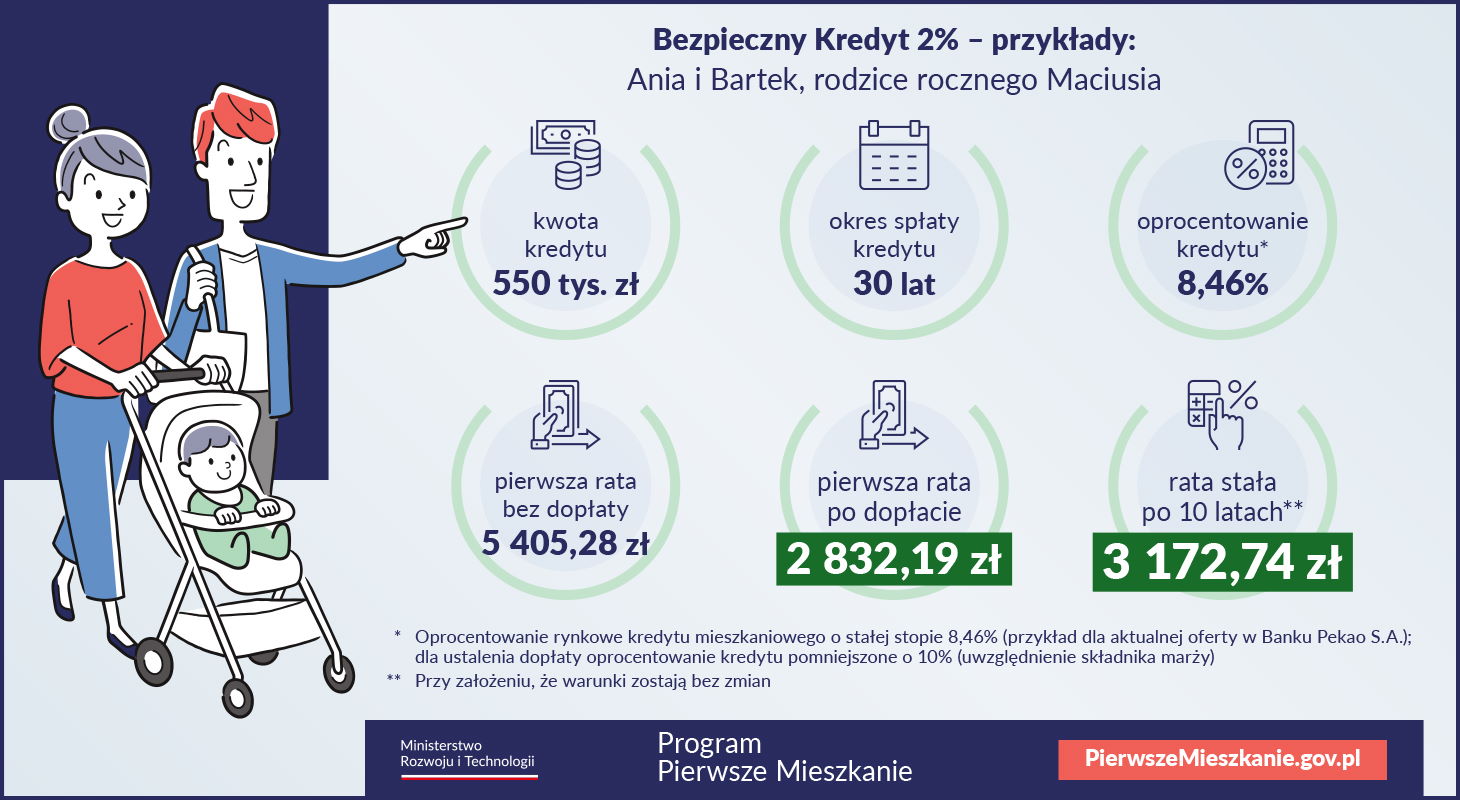

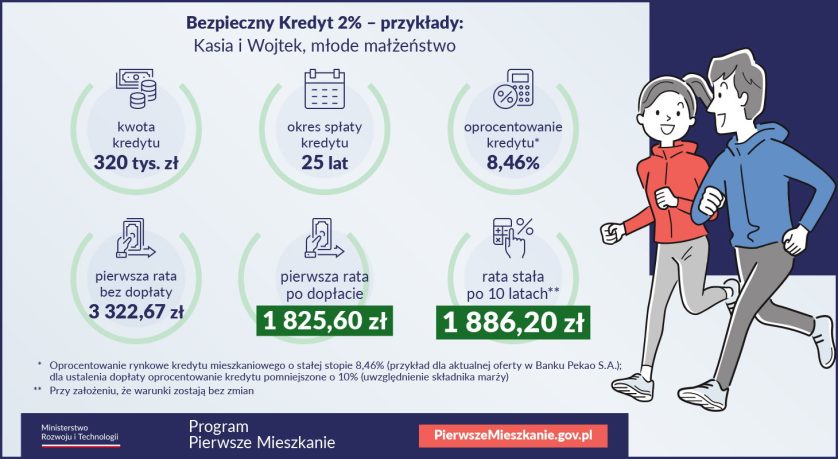

- dopłata do rat kredytu mieszkaniowego to różnica między stałą stopą ustaloną w oparciu o średnie oprocentowanie kredytów o stałej stopie w bankach kredytujących, a oprocentowaniem kredytu zgodnie ze stopą 2%,

- dopłata będzie przysługiwała przez 10 lat.

-

© https://www.gov.pl/web/rozwoj-technologia/bezpieczny-kredyt

© https://www.gov.pl/web/rozwoj-technologia/bezpieczny-kredyt

-

© https://www.gov.pl/web/rozwoj-technologia/bezpieczny-kredyt

© https://www.gov.pl/web/rozwoj-technologia/bezpieczny-kredyt

Źródło: https://www.gov.pl/web/rozwoj-technologia/bezpieczny-kredyt

Zobacz również:

Jak warto przygotować mieszkanie do sprzedaży?

Z Krzysztofem Kęską – specjalistą od wizerunku oraz projektantem i twórcą nowoczesnych wnętrz, rozmawia Mariusz Ciołeszyński