Wkład własny

Od 2016 roku bez żadnych istotnych zmian.

![]() Szymon Makar

Szymon Makar

Ten artykuł liczy 590 słów i przeczytasz go w około 1 min. i 58 sek.

Od 1 stycznia 2014 r. zostały wprowadzone przez banki dobre praktyki zalecane przez Komisję Nadzoru Finansowego w nowej Rekomendacji S z 18 czerwca 2013 r. dotyczące zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie.

© iStockphoto

© iStockphoto

Poza wydłużeniem okresu przyjmowanego do wyliczania zdolności kredytowej do 30 lat, czy rezygnacji z regulacyjnego ustalenia limitu wskaźnika DTI (stosunku wydatków związanych z obsługą zobowiązań kredytowych i zobowiązań finansowych innych niż zobowiązania kredytowe do dochodów klienta detalicznego), zmiany dotyczą wskaźnika LTV (stosunku wartości ekspozycji kredytowej do wartości nieruchomości).

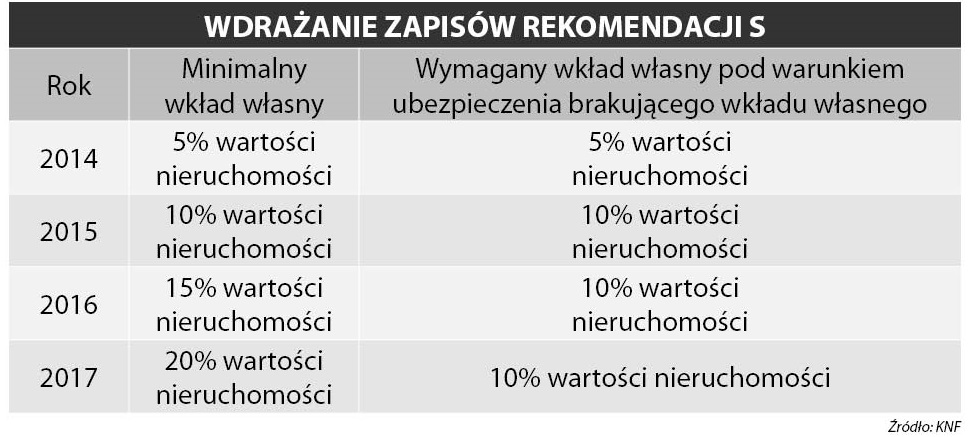

Aktualnie dla ekspozycji kredytowych zabezpieczonych hipotecznie powstałych do końca 2015 r. wartość wskaźnika LTV nie powinna przekraczać poziomu 90%. W praktyce oznacza to potrzebę zaangażowania przez kupującego Klienta minimum 10% środków własnych w zakup nieruchomości mieszkalnej.

Tabela obrazuje jak w poszczególnych latach KNF zaostrza wymogi dotyczące wymaganego wkładu własnego w zakup nieruchomości.

Niezależnie od rekomendowanych minimalnych poziomów wkładu własnego w poszczególnych latach, niektóre banki już dziś warunkują możliwość uzyskania kredytu na zakup nieruchomości wniesieniem środków własnych w wysokości minimum 20% wartości nieruchomości. Większość banków liczących się na rynku kredytów hipotecznych przy wnioskowaniu o kredyt oczekuje jednak wkładu własnego na rekomendowanym na 2015 rok poziomie 10%. Najczęściej banki te już teraz, w takiej sytuacji wymagają aby klient ubezpieczył kwotę stanowiącą kolejne 10% wartości nieruchomości tytułem tzw. ubezpieczenia niskiego wkładu własnego. Wyjątek stanowią oferty banków takich jak MBank, BZWBK, czy Millennium, które po wniesieniu prze Klienta wkładu własnego na poziomie 10% wartości nieruchomości nie wymagają dodatkowo, aby Klient ponosił koszty ubezpieczenia niskiego wkładu własnego.

Rekomendowane przez KNF poziomy LTV na rok 2016 i 2017 w praktyce nie zmienią poziomu oczekiwań większości banków co do wysokości wymaganego wkładu własnego, który nadal pozostanie na poziomie 10%. Planowane od 2016 roku zmiany mogą jedynie wpłynąć na oferty trzech w/w banków, które to od początku nowego roku, w przypadku wkładu własnego na minimalnym poziomie 10%, będą wymagały ubezpieczenia niskiego wkładu własnego na kolejne co najmniej 5% wartości nieruchomości.

Należy jednak podkreślić, iż banki traktują dofinansowanie pochodzące z realizacji rządowego programu „Mieszkanie dla Młodych”, jako wniesiony wkład własny co ułatwia korzystającym z tego programu dostęp do finansowania zakupu nieruchomości.

Większy wkład własny istotnie zmniejsza ryzyko i koszty kredytobiorcy. Przykładowo, w przypadku zakupu nieruchomości o wartości 200 tysięcy złotych w oparciu o 30–letni kredyt bez wkładu własnego, spłacany w systemie rat równych przy stopie procentowej 3,5% łączny koszt odsetkowy kredytu wyniósłby 123312 PLN, podczas gdy w przypadku kredytu z 20% wkładem własnym, przy pozostawieniu tej samej wysokości raty miesięcznej i proporcjonalnym skróceniu okresu kredytowania koszt odsetkowy wynosiłby zaledwie 66162 PLN, czyli byłby o 57150 PLN niższy. W praktyce różnica mogłaby być jeszcze większa, ponieważ kredytobiorca nie posiadający wkładu własnego często musi pogodzić się z wyższą marżą kredytu, czyli spłacałby wyższe odsetki, a dodatkowo najczęściej ponosi koszty ubezpieczenia braku wkładu własnego.

Istnieją jednak rozwiązania, które pozwalają na istotne ograniczenia kosztów ubezpieczenia niskiego wkładu własnego lub nawet zakup nieruchomości bez potrzeby wnoszenia jakichkolwiek środków własnych.

Zobacz również:

Jak warto przygotować mieszkanie do sprzedaży?

Z Krzysztofem Kęską – specjalistą od wizerunku oraz projektantem i twórcą nowoczesnych wnętrz, rozmawia Mariusz Ciołeszyński