Mamy najwyższą inflację w Europie

5,8 % - takiej inflacji nie było od 20 lat

![]() Mariusz Ciołeszyński

Mariusz Ciołeszyński

Ten artykuł liczy 1171 słów i przeczytasz go w około 3 min. i 54 sek.

Z szybkiego szacunku GUS inflacja we wrześniu jest jeszcze wyższa niż w sierpniu – to już 5,8 procent rok do roku. Czy w listopadzie czeka nas szóstka z przodu?

Spójrzmy na oficjalne statystyki potwierdzone przez GUS i zastanówmy się nad sytuacją rynkową naszej branży nieruchomości.

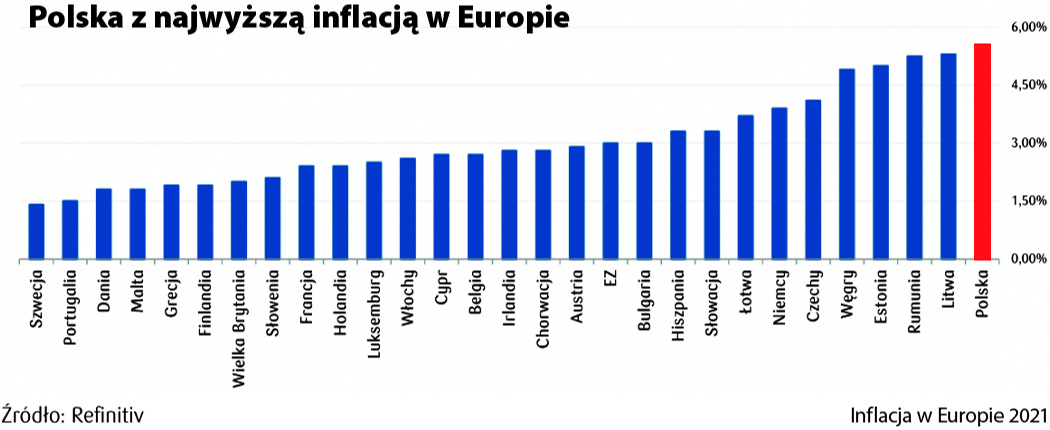

Inflacja konsumencka w Polsce wyniosła 5,5 proc. w ujęciu rocznym według finalnego szacunku Głównego Urzędu Statystycznego za sierpień. Polska zepchnęła z podium inflacyjnego nawet Węgry, które były jeszcze w czerwcu liderem tej przykrej dla gospodarki klasyfikacji. Za nami jest także Rumunia oraz Estonia zajmująca obecnie drugie i trzecie miejsce na podium w Europie. Poziom inflacji 5,5 proc. to wynik jakiego nie było w Polsce od 20 lat. Szef banku centralnego Glapiński powiedział na ten temat: „Bardzo nas zasmucił ten wskaźnik […], do dzisiaj jest to wyłącznie wynik szoku podażowego, na który nie mamy niestety żadnego wpływu”.

Mamy najwyższą inflację w Europie i nie widać końca tych zmian. Nie mamy już konkurencji, ale to dlatego, że wszyscy biegną w zupełnie innym kierunku. Mówiąc wprost jesteśmy pierwsi, ale z tych ostatnich w tej stawce. Dlatego analitycy wołają na alarm i szukają rozwiązań, które mogą być bolesne finansowo. Zobaczmy, co się już stało w USA, gdzie najbardziej drożały paliwa, aż o 42,7 proc., benzyna i o 33,2 proc. olej napędowy. Gaz zdrożał o 21,1 proc., cena samochodów używanych poszła w górę aż o 31,9 proc., a samochody nowe podrożały o 7,6 proc.

W Polsce też wszystko drożeje, spójrzmy na rynek budowlany, gdzie ceny robót budowlanych idą w górę najszybciej od 13 lat. To już odbija się na cenie mieszkań i domów. Ceny robót budowlanych poszły w sierpniu w górę o 4,4 proc., a samo wybudowanie budynków o 5,1 proc., podał GUS. To rekord od lipca 2008 r.

Mimo coraz wyższych cen na rynku nieruchomości klienci stoją w kolejce za wybranym domem czy mieszkaniem. Są gotowi długo czekać na klucze, ale chcą mieć gwarancję ceny, która jest teraz, bo wiedzą, że jutro może być tylko drożej. Dlatego deweloperzy robią co mogą, żeby sprzedaż nadal trwała, bo takiego momentu na rynku nie można zmarnować. Staje się to coraz trudniejsze, o czym wyraźnie mówi analityk rynku nieruchomości Andrzej Jakiel: ”Obecna sytuacja zaczyna czynić deweloperkę bardziej ryzykowną niż dotychczas. I nie można mieć za złe deweloperom, że broniąc swojego interesu muszą urealniać koszty budowy, a tym samym rewidować rachunek ekonomiczny prowadzonych przedsięwzięć inwestycyjnych. Tak więc, raczej pewnym już jest korygowanie cen na rynku deweloperskim w stopniu rekompensującym wzrastające ceny materiałów budowlanych, usług transportowych, sprzętowych i specjalistycznych oraz kosztów pracy. Także przypuszczalnie nieodzowny wzrost stóp procentowych będzie kolejnym czynnikiem cenotwórczym. Innej drogi raczej nie ma, chyba że kosztem pogorszenia jakości i wydłużenia w czasie realizacji inwestycji.”

Spójrzmy na plac budowy jakim jest obecnie cała Polska. W pierwszym półroczu 2021 roku rozpoczęto budowę 144,6 tys. mieszkań, tj. o 44,6 tys. mieszkań więcej niż rok wcześniej, podaje GUS w opracowaniu o budownictwie mieszkaniowym. To liczba dużo wyższa również w porównaniu do 2019 r., kiedy w pierwszym półroczu rozpoczęto budowę 115 tys. mieszkań. Tak wysoki popyt oczywiście musi wpływać na wzrost cen, ale są jeszcze inne przyczyny. Rośnie płaca minimalna również pracowników budowlanych, w przyszłym roku płaca minimalna wzrośnie do 3010 zł. Dodajmy do tego wzrost cen materiałów budowlanych, duży wzrost cen cementu, wapna, styropianu, płyt drewnopochodnych OSB. Dlatego nie tylko ceny mieszkań systematycznie rosną, ale również rośnie kolejka w biurze sprzedaży u deweloperów, niektórzy prowadzą już listę rezerwową.

Rośnie też w szalonym tempie liczba udzielonych kredytów hipotecznych. Tylko w lipcu instytucje finansowe udzieliły kredytów mieszkaniowych na kwotę 7,9 mld zł, to rekord niespotykany przez siedem lat. Jednocześnie w jednym tylko miesiącu banki udzieliły 6,5 mld zł nowych kredytów konsumpcyjnych. W tym roku tylko z tych dwóch źródeł do gospodarki płynęło miesięcznie średnio prawie 13 mld zł, czyli równowartość ponad 6 proc. PKB. Polacy zadłużają się na niespotykaną skalę, często nie są przygotowani na wyższe raty kredytowe, które mogą wkrótce wzrosnąć.

© stock.adobe.com

© stock.adobe.com

Wielu kredytobiorców otwiera szampany na wiadomość, że bank udzielił kredytu na zakup mieszkania, ale wielu z nich nie słyszało już tego, co sygnalizuje prezes NBP Glapiński na konferencji prasowej: „Jeśli inflacja będzie trwale wyższa od naszego celu inflacyjnego, rozumianego – przypominam – jako pewne pasmo, z punktem środkowym na poziomie 2,5 proc., to będziemy wtedy interweniować, będziemy zacieśniać politykę pieniężną. Mamy tu dwa podstawowe narzędzia: podwyżkę stóp i ograniczenie skupu papierów wartościowych. (…) Jeśli pojawi się ryzyko trwałego przekraczania celu inflacyjnego na skutek trwałej presji popytowej, w warunkach mocnego rynku pracy, czyli braku znaczącego bezrobocia i w warunkach dobrej koniunktury, wówczas natychmiast zacieśnimy politykę pieniężną”.

Jak komentują te zapowiedzi analitycy Departamentu Analiz Ekonomicznych PKO BP: “Przysłuchując się konferencji prezesa NBP, dochodzimy do jednego wniosku: coraz bardziej uprawdopodabnia się nasz scenariusz, że na podwyżki stóp zdecyduje się dopiero nowa RPP, najpewniej dopiero w połowie przyszłego roku”.

Analitycy Pekao S.A. dodają: “Odnosimy wrażenie, że poprzeczka do podwyżek stóp procentowych wędruje coraz wyżej. Co dalej z polską polityką pieniężną? Przed listopadem sporo rzeczy się jednak rozjaśni (IV fala epidemii, kształt projekcji, dalsze zaskoczenia w danych o inflacji?)”.

A oto, co radzi Urząd Ochrony Konkurencji i Konsumentów: „Lepiej wybierać kredyty hipoteczne o stałym oprocentowaniu. To pozwoli uniknąć wzrostu raty, gdy RPP w końcu zdecyduje się na podniesienie stóp procentowych”. Problem w tym, że tego typu kredytów w Polsce raczej nie ma. A nawet jeśli są, to stałe oprocentowanie obowiązuje kredytobiorców tylko przez 5 lat. Te kredyty są od razu droższe, a później czeka na śmiałka kolejna podwyżka.

Pamiętajmy, że inflacja konsumencka w Polsce wyniosła 5,5 proc. według finalnego szacunku Głównego Urzędu Statystycznego za sierpień. Oszczędności topnieją na naszych oczach, dlatego tyle miliardów złotych Polacy lokują obecnie w nieruchomości i złoto. Bardzo dużo transakcji mieszkaniowych odbywa się na rynku za gotówkę wyciągniętą z lokat bankowych. Kredyty to opcja dla tych, których stać na wyższe raty, dlatego apelujemy o rozwagę i ostrożność w podejmowaniu długoterminowych decyzji, których horyzont sięga nawet 30 lat. Przysłowie „Mądry Polak po szkodzie” wzbudza ciekawe refleksje, o których warto rozmawiać przy rodzinnym stole, żeby potem niczego nie żałować.

Zobacz również:

Jak warto przygotować mieszkanie do sprzedaży?

Z Krzysztofem Kęską – specjalistą od wizerunku oraz projektantem i twórcą nowoczesnych wnętrz, rozmawia Mariusz Ciołeszyński